TEL.079-672-2202

〒669-5202 兵庫県朝来市和田山町東谷83番地8

TEL.079-672-2202

〒669-5202 兵庫県朝来市和田山町東谷83番地8

配偶者特別控除について、所得控除額38万円の対象となる配偶者の合計所得金額の上限が85万円(給与所得のみの場合、給与収入150万円)に引上げられます。

また、配偶者控除・配偶者特別控除について、担税力の調整の必要性の観点から、これらの控除が適用される納税者本人の合計所得金額に所得制限が設けられます。

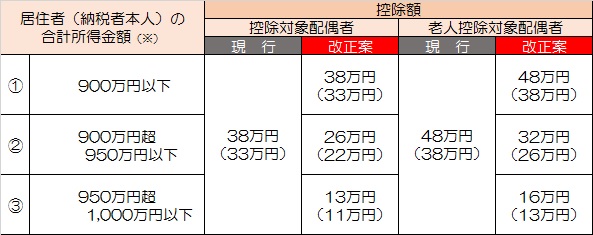

(1)配偶者控除の見直し

控除対象配偶者は老人控除対象配偶者を有する居住者(納税者本人)について適用する所得税の配偶者控除の額が次のとおりとされます。

なお、合計所得金額が1,000万円を超える居住者については配偶者控除の適用はできないこととされます。(個人住民税所得割の配偶者控除も同様です。)

●配偶者控除の見直し(( )内は個人住民税の配偶者控除額)

(※)納税者本人が会社員など給与収入のみの場合の収入額(概数)でいうと、①1,120万円以下②1,120万円超1,170万円以下③1,170万円超1,220万円以下となります。納税者本人の合計所得金額の増に伴って、控除額が逓減消失する仕組みとされます。

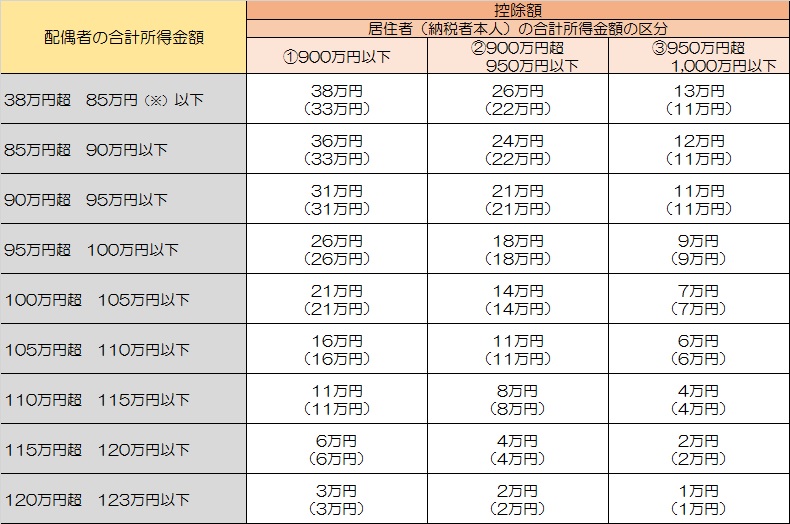

(2)配偶者特別控除の見直し

所得税の配偶者特別控除の対象となる配偶者の合計所得金額が38万円超123万円以下(現行:38万円超76万円未満)とされ、その控除額が次のとおりとされます。なお、現行制度と同様に、合計所得金額が1,000万円を超える居住者(納税者本人)については、配偶者特別控除の適用はできないこととされます。(個人住民税所得割の配偶者控除も同様です。)

(注)配偶者特別控除は対象となる配偶者の合計所得金額が38万円を超える場合に適用され、配偶者控除は対象となる配偶者の合計所得金額が38万円以下の場合に適用されますので、これらの併用はできません。

●配偶者特別控除額(改正案)(( )内は個人住民税の配偶者特別控除額)

(※)合計所得金額85万円はパート・アルバイトなどの給与収入のみの場合の収入額でいうと150万円です。

上記の改正は、平成30年分以降の所得税及び平成31年度分以降の個人住民税について適用されます。

〒669-5202

兵庫県朝来市和田山町東谷83番地8

TEL 079-672-2202