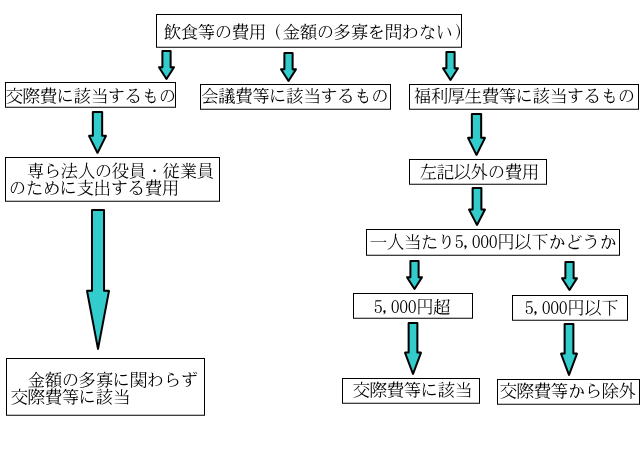

平成18年度税制改正では、交際費等の損金不算入制度について、一人当り5,000円以下の飲食費等を交際費から除くとする措置が新たに設けられます。

この措置は、社外の者に対する飲食等の費用に限り、一人当り5,000円以下の金額基準によって交際費等から除外、損金算入ができるというものです。

しかしこの適用を受ける為には、、一定の書類の保存が必要になります。

具体的には、

①飲食等のあった年月日

②飲食等に参加した得意先、仕入先、その他事業に関係のある者等の氏名又は名称および

その関係

③飲食に参加した者の人数

④費用の金額ならびにその飲食店、料理店等の名称及びその所在地

⑤その他参考となるべき事項

これらの事項を記載した帳簿等の保存が必要となってきますので、くれぐれもその点にご留意ください。

以上の判断区分の材料として、下記のフローチャートを掲載しました。