企業が支払う従業員研修費の一部を、法人税から控除することができる人材投資促進税制が平成17年度から導入されます。教育訓練費を過去2年間の平均額よりも増やした企業が対象で、増加額の25%を法人税から差し引けます。上限は法人税額の10%で、中小企業はさらに大きな減税が受けられます。

この制度は、我が国の産業競争力の基盤である産業人材を育成・強化する観点から、人材投資の減少傾向を拡大に転じさせるとともに、企業における戦略的な人材育成への取組みを強力に後押しするため、人材育成に積極的に取り組む企業について、教育訓練費の一定割合を法人税額から控除するというものです。

経済産業省によれば、すぐに利益につながらない中長期的な投資である教育訓練費を、戦略的に拡大させることは日本の重要課題であり、研修費用の給与総額に対する割合が欧米の2分の1、中国の5分の1に落ち込んでおり、政策として企業内人材育成を促進することが急務であり、しかも、団塊世代の定年到達や若者人口の急減が迫る中、企業の人材空洞化が懸念されています。こうした経営課題を踏まえ、企業が場当たり的な教育ではなく、経営戦略の一環として従業教育をした場合には、減税をして支援をしようというものです。

①〔基本制度〕

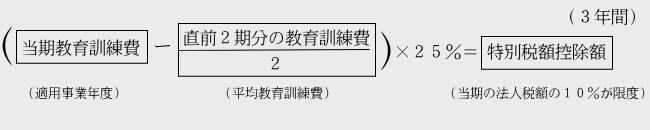

青色申告書を提出する法人の各事業年度の所得の金額の計算上、損金の額に算入される教育訓練費の額が、その法人の直前2年以内に開始した各事業年度の所得の金額の計算上損金の額に算入された教育訓練費の平均額を超える場合には、3年間の時限措置として、その超える部分の金額の25%相当額の特別税額控除が認められます。ただし、当期の法人税額の10%相当額が限度とされます。

②〔中小企業者の特例〕

青色申告書を提出する事業者については、上記①の基本制度の適用に代えて、各事業年度の所得の金額の計算上損金の額に算入される教育訓練費の額に対し、次の特別税額控除率による、特別税額控除が認められます。

教育訓練費増加率(当期の教育訓練費の額からその直前2年以内に開始した各事業年度の所得の金額の計算上損金の額に算入された教育訓練費の平均額を控除した金額のその平均額に対する割合)が40%以上の場合は20%

教育訓練費増加率が40%未満の場合には、教育訓練増加率に50%を乗じた率

①の基本制度との選択が可能

中小企業者の特例については、地方税(法人住民税)においても適用されます。