TEL.079-672-2202

〒669-5202 兵庫県朝来市和田山町東谷83番地8

TEL.079-672-2202

〒669-5202 兵庫県朝来市和田山町東谷83番地8

![]()

資産の再分配機能の確保を図りつつ、資産の早期の世代間移転を促進する観点から、生前贈 与でも相続でもニーズに即した資産移転が行われるよう次の改正が行われました。

![]()

(相法21の11の2、21の15、21の16、措法70の3の2、70の3の3)

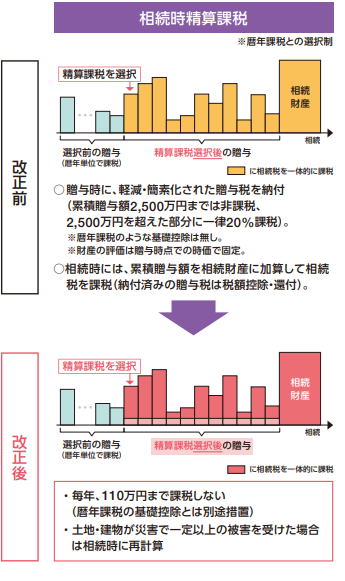

① 相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税については、改正前の基礎控除とは別途、課税価格から基礎控除額110万円を控除できることとされました。また、特定贈与者の死亡に係る相続税の課税価格に加算等されるその特定贈与者から贈与により取得した財産の価格は、上記の110万円控除をした後の残額とされました。

![]()

② 相続時精算課税適用者が特定贈与者から贈与により取得した一定の土地又は建物がその贈与の日からその特定贈与者の死亡に係る相続税の申告書の提出期限までの間に災害によって一定の被害を受けた場合には、その相続税の課税価格への加算等の基礎となるその土地又は建物の価額は、その贈与の時における価額からその価額のうちその災害によって被害を受けた部分に相当する額を控除した残額とされました。

![]()

※相続時精算課税をいったん選択すれば、暦年課税に戻ることはできません。

![]() (相法19)

(相法19)

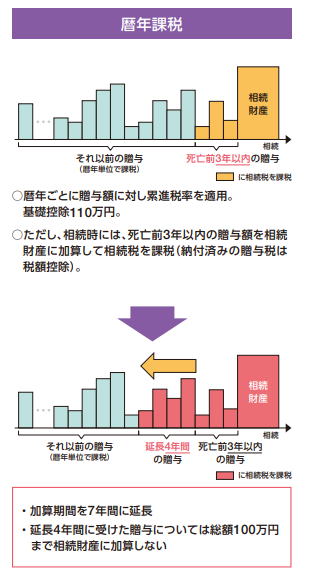

相続又は遺贈により財産を取得した者が、その相続の開始前7年以内(改正前:3年以内)にその相続に係る被相続人から贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額(その財産のうちその相続の開始前3年以内に贈与により取得した財産以外の財産については、その財産の価格の合計額から100万円を控除した残額)が相続税の課税価格に加算されることとされました。

![]() 上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税又 は贈与税について適用されます。(改所法等附19①)

上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税又 は贈与税について適用されます。(改所法等附19①)

〒669-5202

兵庫県朝来市和田山町東谷83番地8

TEL 079-672-2202