TEL.079-672-2202

〒669-5202 兵庫県朝来市和田山町東谷83番地8

TEL.079-672-2202

〒669-5202 兵庫県朝来市和田山町東谷83番地8

![]()

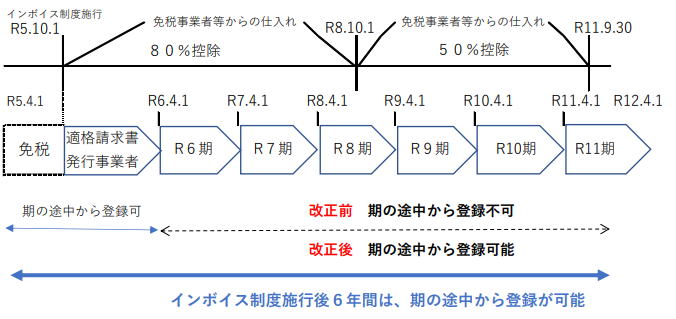

適格請求書発行事業者の登録について、次の見直しが行われました。

| ① | 免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合には、その登録日から適格請求書発行事業者となることができることとされました。(改所法等20、平成28改所法等附44) |

| ② |

上記①の適用を受けて登録日から課税事業者となる適格請求書発行事業者(その登録日が令和5年10月1日の属する課税期間中である者を除きます。)のその登録日の属する課税期間の翌課税期間からその登録日以後2年を経過する日の属する課税期間までの各課税期間については、事業者免税点制度を適用しないこととされました。(改所法等20、平成28改所法等附44) |

| ③ |

事業者が適格請求書発行事業者の登録申請書に虚偽の記載をして登録を受けた場合には、税務署長はその登録を取り消すことができることとされました。(改所法等20、平成28改所法等附5、消法57の2) |

![]()

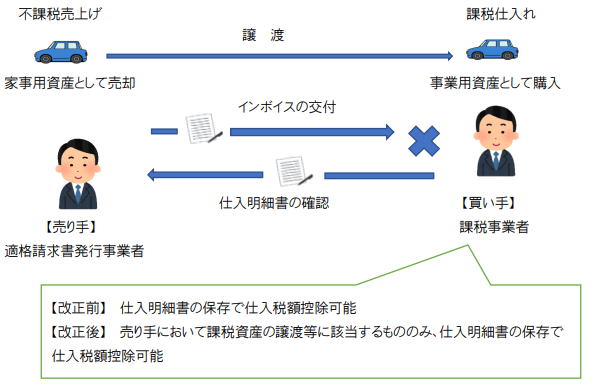

(改所法等20、平28改所法等5、消法30)

適格請求書発行事業者である個人が家事用資産の売却等(不課税売上げ)を行った場合、売り手は適格請求書を交付することができないため、買い手は仕入税額控除をすることはできません。

他方、買い手が事業として資産の譲渡等を受けた場合、家事用資産か否かにかかわらず、課税仕入れに該当することとなるため、買い手が仕入明細書を作成することで仕入税額控除が可能となっています。

今回の改正で、仕入明細書による仕入税額控除は、売り手(課税仕入れの相手方)において課税資産の譲渡等に該当する場合に限定することとされました。

| 適用関係 上記の改正は、令和5年10月1日以後に国内において事業者が行う資産の譲渡等及び課税仕入れについて適用されます。 |

〒669-5202

兵庫県朝来市和田山町東谷83番地8

TEL 079-672-2202