TEL.079-672-2202

〒669-5202 兵庫県朝来市和田山町東谷83番地8

TEL.079-672-2202

〒669-5202 兵庫県朝来市和田山町東谷83番地8

![]() (措法42の12の5)

(措法42の12の5)

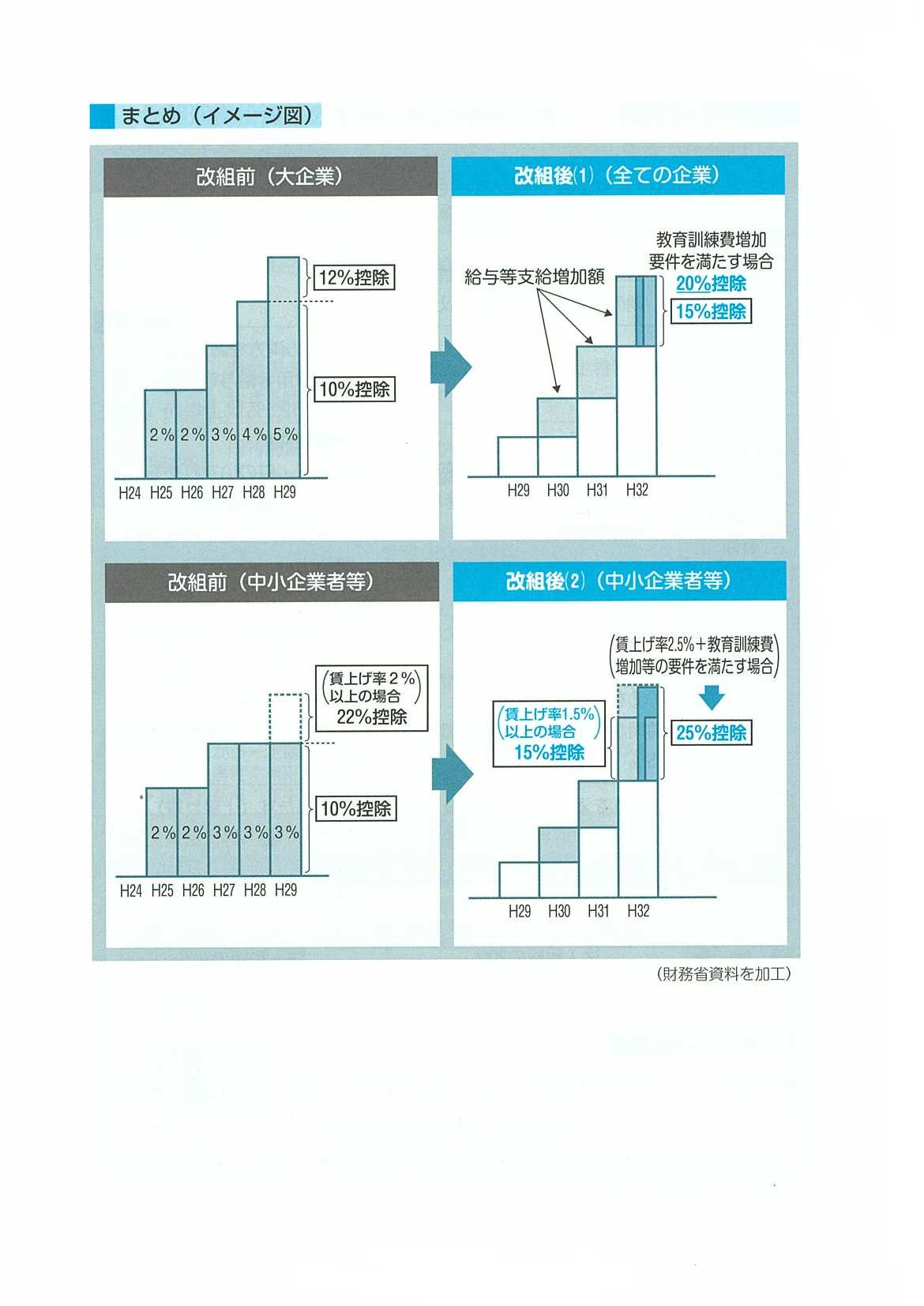

改正前の所得拡大促進税制(雇用者給与等支給額が増加した場合の税額控除制度)は、青色申告法人が、国内雇用者に対して給与等を支給する場合において、適用対象年度の給与等支給額などに基づく一定の要件を満たすときに、税額控除が認められるというものでした。この制度について、給与等支給額に関する要件が簡素化された上で、国内設備投資の要件が追加される措置が講じられ、「賃上げ及び投資促進に係る税制」(給与等の引上げ及び設備投資を行った場合等の税額控除制度)に改組されました(所得税も同様(措法10の5の4))。

賃上げ及び投資促進に係る税制の概要

| 対象法人 | 青色申告書を提出する法人 | ||||||

| 対象期間等 | 平成30年(2018年)4月1日から平成33年(2021年)3月31日までの間に開始する各事業年度(設立事業年度は適用対象外) | ||||||

| 適用要件 | 国内雇用者に対して給与等を支給する場合で、次の①及び②の要件を満たすとき

|

||||||

| 税額控除 | 対象額 | 通常 | 給与等支給増加額 × 15% | ||||

拡充 措置 |

当期の教育訓練費の額 - 比較教育訓練費の額 ――――――――――――――――――――― ≧ 20% 比較教育訓練費の額 であるときは、通常の場合に代えて給与等支給増加額 × 20% |

||||||

| 限度額 | 控除税額は、当期の法人税額の20%が上限 | ||||||

![]() (措法42の12の5②)

(措法42の12の5②)

中小企業については、上記(1)と選択可能な次の措置が設けられました(所得税も同様(措法10の5の4②))。

「賃上げ及び投資促進に係る税制」の概要(中小企業向け)

| 対象法人 | 青色申告書を提出する中小企業者等 | ||||||||

| 対象期間等 | 平成30年(2018年)4月1日から平成33年(2021年)3月31日までの間に開始する各事業年度(設立事業年度は対象外) | ||||||||

| 適用要件 | 国内雇用者に対して給与等を支給する場合で、次の要件を満たすとき 当期の継続雇用者給与等支給額 - 前期の継続雇用者給与等支給額 ―――――――――――――――――――――――――――――― ≧ 1.5% 前期の継続雇用者給与等支給額 |

||||||||

| 税額控除 上記(1)の 制度との選択 |

対象額 | 通常 | 給与等支給増加額 × 15% | ||||||

拡充 措置 |

次の①及び②の要件を満たすときは、通常の場合に代えて 給与等支給増加額 × 25%

|

||||||||

| 限度額 | 控除税額は、当期の法人税額の20%が上限 | ||||||||

〒669-5202

兵庫県朝来市和田山町東谷83番地8

TEL 079-672-2202